Comprendre la simulation retraite : à quoi ça sert vraiment ?

Vous vous demandez ce que vous toucherez une fois votre vie professionnelle derrière vous. La bonne nouvelle, c’est qu’il existe aujourd’hui des outils gratuits, officiels, conçus pour vous aider à y voir plus clair.

Une simulation de pension retraite est une estimation de vos futurs droits. Ce n’est ni un engagement, ni un versement garanti. C’est une photographie de ce que votre carrière vous donne droit, à un instant T, selon les règles en vigueur.

Pour obtenir une première estimation sans attendre, utilisez notre simulateur rapide ci-dessous. Il vous donne en quelques secondes une projection de votre pension, base et complémentaire comprises, avec le détail du taux appliqué et des trimestres.

💰 Simulateur rapide de pension retraite

Estimez votre future pension annuelle brute (base + complémentaire)

À quoi sert une simulation, concrètement ?

Simuler sa retraite répond à trois besoins bien réels.

D’abord, anticiper ses revenus futurs. Vous saurez si votre pension couvrira vos charges, si vous devrez épargner en complément, ou si un cumul emploi-retraite est nécessaire.

Ensuite, choisir sa date de départ. Une simulation vous montre comment chaque année supplémentaire modifie le montant — décote, surcote, trimestres manquants. Ces chiffres rendent la décision beaucoup plus concrète.

Enfin, vérifier ses droits. Un relevé de carrière peut contenir des oublis : une période de chômage non reportée, un emploi étudiant passé aux oubliettes, une année à temps partiel mal comptabilisée. La simulation fait remonter ces anomalies.

Retraite de base et retraite complémentaire : ne pas tout confondre

Votre pension se compose de deux étages. Le premier, c’est la retraite de base, calculée par l’Assurance retraite (ou la MSA, ou le régime des fonctionnaires). Son montant dépend de votre salaire annuel moyen, du taux appliqué et de votre durée d’assurance.

Le second étage, c’est la retraite complémentaire. Pour les salariés du privé, c’est l’Agirc-Arrco qui la gère, avec un système de points. Chaque année travaillée vous donne des points ; à la retraite, ces points sont convertis en euros.

Les simulateurs officiels couvrent souvent les deux étages, mais pas toujours automatiquement. On y reviendra.

Les simulateurs officiels : lequel choisir selon votre situation ?

Plusieurs portails publics proposent des simulations de retraite en ligne. Tous sont gratuits. Tous s’appuient sur vos données réelles de carrière. Mais tous ne couvrent pas les mêmes régimes et ne demandent pas les mêmes informations au départ.

Voici un comparatif clair pour vous orienter sans perdre de temps.

| Nom du simulateur | Site web | Régimes couverts | Données requises | Fonctionnalités clés |

|---|---|---|---|---|

| Service-public.fr | service-public.fr | Régime général (salariés, indépendants) | Numéro SS ou FranceConnect | Simulation simple, estimation mensuelle, âge de départ |

| L’Assurance retraite | lassuranceretraite.fr | Régime général, cumul emploi-retraite | FranceConnect ou numéro SS + mot de passe | Accès au relevé de carrière, simulation personnalisée, rachat de trimestres |

| Info Retraite | info-retraite.fr | Tous régimes (base + complémentaire, public + privé) | FranceConnect | Vue d’ensemble tous régimes, estimation globale, relevé de carrière inter-régimes |

| Agirc-Arrco | agirc-arrco.fr | Retraite complémentaire salariés privé | Numéro SS | Simulation du nombre de points, estimation de la pension complémentaire |

| Retraites de l’État | retraitesdeletat.gouv.fr | Fonctionnaires d’État | Numéro SS ou identifiants ministériels | Simulation dédiée aux fonctionnaires civils et militaires |

Comment choisir le bon outil ?

Si vous êtes salarié du privé et que vous voulez une vision complète, commencez par Info Retraite. Il consolide tous vos régimes en une seule interface et propose une estimation globale, base et complémentaire comprise. C’est le plus utile pour une première approche.

Si vous souhaitez ensuite affiner, branchez-vous sur l’Assurance retraite pour la retraite de base, et sur Agirc-Arrco pour vos points de complémentaire. Ces deux-là entrent dans le détail.

Si vous êtes fonctionnaire, le portail Retraites de l’État reste la référence. Info Retraite couvre aussi les fonctionnaires dans sa vue d’ensemble, mais il partage certaines données avec le régime d’origine.

Et si vous ne savez pas par où commencer, allez sur service-public.fr. Son simulateur est rapide, accessible sans création de compte lourde, et donne une première estimation fiable.

Dans tous les cas, une pièce d’identité et votre numéro de sécurité sociale seront nécessaires. FranceConnect simplifie l’accès à la plupart de ces portails, mais il n’est pas obligatoire partout — Agirc-Arrco, par exemple, demande votre numéro SS directement.

Préparer sa simulation : vérifier son relevé de carrière avant tout

Si votre relevé de carrière contient des erreurs, votre simulation sera fausse. Ce n’est pas une question de paramétrage ou de mauvaise formule. C’est mécanique : le simulateur lit vos droits enregistrés. Si des périodes manquent, vos trimestres sont sous-évalués et votre pension estimée s’en ressent.

Voici comment éviter ce piège.

Les différentes sections de votre relevé

Un relevé de carrière tous régimes se présente en plusieurs blocs, généralement bien identifiés.

D’abord, l’état civil : vérifiez que votre nom, prénom, date et lieu de naissance sont exacts. Une erreur ici bloque parfois l’accès à certains services en ligne.

Ensuite, la liste des régimes d’affiliation : chaque caisse auprès de laquelle vous avez cotisé apparaît, avec les dates de début et de fin d’affiliation. Un employeur qui n’apparaît pas, c’est une activité non rattachée.

Puis viennent les droits acquis par régime : nombre de trimestres, salaires annuels bruts, périodes cotisées. C’est la matière première de votre simulation.

Enfin, les périodes assimilées : chômage indemnisé, maladie, maternité, invalidité. Ces périodes comptent pour vos trimestres, mais elles ne sont pas toujours remontées automatiquement par tous les régimes.

Comment repérer les erreurs courantes

Les oublis les plus fréquents concernent trois types de périodes.

Les emplois courts ou anciens — jobs d’été, CDD de quelques mois, premières années de carrière il y a trente ans. Ces périodes passent souvent sous les radars.

Les périodes de chômage indemnisées par Pôle emploi : elles valident des trimestres et doivent figurer sur le relevé.

Les salaires mal reportés : parfois, l’employeur a déclaré un montant erroné, ou le transfert entre caisses a échoué.

Comparez votre relevé avec vos bulletins de salaire, vos contrats de travail, vos attestations Pôle emploi. Cette vérification peut représenter plusieurs centaines d’euros de pension annuelle.

Signaler une erreur : la procédure

Si vous trouvez une anomalie, chaque caisse de retraite dispose d’un service dédié aux corrections de carrière.

Contactez la caisse concernée par message via votre espace personnel en ligne, en joignant les justificatifs (bulletins de salaire, certificats de travail, attestations). La caisse instruit votre demande et rectifie les droits si elle reconnaît l’erreur.

Le délai peut prendre quelques semaines à plusieurs mois selon la complexité du dossier. Mais une fois la correction faite, votre relevé et vos simulations seront mis à jour.

Un relevé vérifié, c’est la garantie d’une simulation de pension retraite qui reflète réellement votre parcours.

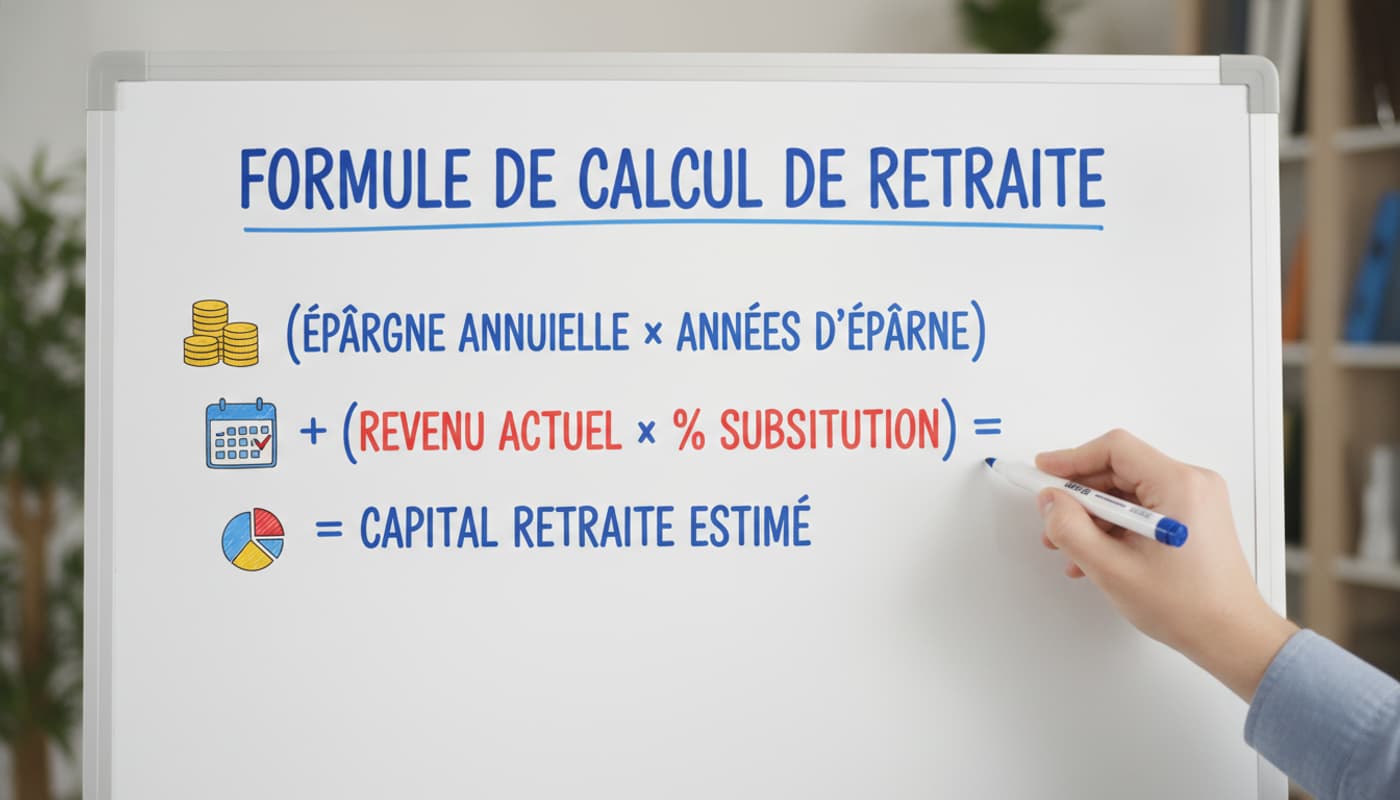

La formule de calcul de la retraite expliquée simplement

Derrière les estimations des simulateurs, il y a une formule. Elle se décompose en trois éléments, et une fois qu’on les comprend séparément, l’ensemble devient limpide.

Les trois piliers du calcul

Pour la retraite de base, le calcul repose sur :

- Le revenu annuel moyen (SAM) : la moyenne de vos meilleurs salaires annuels, sur 25 années pour les salariés du privé. Chaque salaire est revalorisé selon l’inflation, puis on fait la moyenne.

- Le taux de liquidation : il est de 50 % si vous remplissez les conditions pour une retraite à taux plein. Sinon, il baisse — c’est la décote.

- La durée d’assurance : le rapport entre le nombre de trimestres que vous avez validés et le nombre de trimestres exigés pour votre génération.

La formule s’écrit ainsi : Pension annuelle = SAM × Taux × (Trimestres validés / Trimestres requis).

Si vous avez vos 172 trimestres requis et un SAM de 30 000 €, le calcul de base donne : 30 000 × 50 % × (172 / 172) = 15 000 € par an, soit 1 250 € par mois.

Décote et surcote : le curseur de l’âge

Si vous partez sans avoir tous vos trimestres, le taux de 50 % diminue : c’est la décote. Chaque trimestre manquant réduit le taux de 0,625 point. Avec 4 trimestres manquants, votre taux passe à 47,5 %, et la pension baisse mécaniquement.

À l’inverse, si vous travaillez au-delà de l’âge du taux plein, vous bénéficiez d’une surcote : une majoration de 1,25 % par trimestre supplémentaire, appliquée sur la pension de base.

Et la retraite complémentaire ?

L’Agirc-Arrco fonctionne par points. Chaque année, vos cotisations vous donnent des points. À la retraite, on multiplie le nombre de points par la valeur du point (1,4159 € en 2024).

Vous avez 5 000 points Agirc-Arrco ? Votre pension complémentaire annuelle sera de 5 000 × 1,4159 € = 7 079,50 € environ.

Si vous avez eu des périodes à temps partiel ou des « trous » dans votre carrière, le nombre de points s’en ressent directement.

Réforme des retraites 2023 : ce que cela change dans vos simulations

La réforme entrée en vigueur en septembre 2023 modifie les paramètres de calcul pour des millions de futurs retraités. Si vous avez fait une simulation avant cette date sans l’actualiser, vos résultats ne sont plus fiables.

Voici ce qui bouge, concrètement.

Relèvement progressif de l’âge légal à 64 ans

L’âge légal de départ passe progressivement de 62 à 64 ans. Cette transition s’étale sur plusieurs générations : pour les assurés nés à partir du 1er septembre 1961, l’âge légal augmente de 3 mois par année de naissance, jusqu’à atteindre 64 ans pour les personnes nées en 1968.

Concrètement, si vous êtes né en 1963, votre âge légal est désormais de 62 ans et 9 mois. Le simulateur en tient compte automatiquement.

Allongement à 43 ans de la durée de cotisation

La durée d’assurance requise pour le taux plein passe à 43 annuités (172 trimestres) plus rapidement que prévu. L’objectif est d’appliquer cette durée à la génération 1965 et aux suivantes, au lieu d’une montée en charge jusqu’en 2035 comme dans l’ancien calendrier.

Pour une personne née en 1965, il faut donc 172 trimestres pour éviter toute décote. Le simulateur ajuste ce chiffre selon votre année de naissance.

Mesures transitoires et cas particuliers

La réforme maintient des dispositifs spécifiques qui influencent directement les simulations.

Les carrières longues permettent toujours un départ anticipé, sous conditions de trimestres validés avant 21 ans. Les critères ont été ajustés pour tenir compte du nouvel âge légal.

Les personnes en situation de handicap ou en incapacité bénéficient de départs à taux plein dès 62 ans sous certaines conditions médicales, inchangées sur le fond, mais qui doivent être vérifiées dans la simulation.

Les simulateurs officiels intègrent ces paramètres. Votre simulation récente reflète donc le cadre légal actuel — mais une simulation ancienne doit impérativement être refaite.

Réaliser sa simulation en ligne : le parcours étape par étape

Vous avez vos documents, votre relevé est vérifié. Passons à l’action. Voici comment se déroule une estimation en ligne, du début à la fin.

Créer un compte ou se connecter via FranceConnect

La plupart des portails — Info Retraite, l’Assurance retraite — utilisent FranceConnect. Vous vous identifiez avec vos identifiants impots.gouv.fr ou Ameli, et le portail récupère automatiquement votre identité et vos droits.

FranceConnect n’est pas obligatoire partout. Sur le simulateur Agirc-Arrco, vous pouvez saisir directement votre numéro de sécurité sociale.

Dans tous les cas, le système accède à vos données de carrière déjà enregistrées. C’est la base.

Vérifier et compléter les informations pré-remplies

Les données affichées sont celles que les caisses ont enregistrées. Vous devez les vérifier avant de lancer le calcul.

Le simulateur pré-remplit vos salaires, vos employeurs, vos trimestres. Mais il ne sait pas que votre relevé comporte une erreur, que vous avez travaillé à l’étranger, ou que vous prévoyez un temps partiel en fin de carrière. Ces informations, vous devez parfois les ajouter manuellement.

Choisir ses hypothèses de départ

C’est ici que l’outil devient vraiment utile. Vous pouvez tester plusieurs scénarios :

- un départ à 62, 63 ou 64 ans ;

- une poursuite d’activité à temps partiel ;

- un rachat de trimestres (pour vos années d’études, par exemple).

Le simulateur recalcule instantanément le montant estimé pour chaque scénario. Vous voyez précisément l’effet d’une année supplémentaire sur le montant mensuel.

Interpréter les résultats

Les résultats s’affichent généralement en brut annuel et en net mensuel estimé. Distinguez bien :

- la retraite de base et la retraite complémentaire, parfois présentées séparément ;

- le montant brut (avant prélèvements sociaux) et le montant net (après CSG, CRDS, etc.) ;

- l’estimation avant et après un éventuel rachat de trimestres.

Gardez en tête qu’il s’agit toujours d’une estimation, fondée sur la législation en vigueur au jour de la simulation. Les règles peuvent évoluer, vos revenus futurs aussi.

Erreurs fréquentes et idées reçues sur l’estimation de pension

Les mêmes malentendus reviennent souvent. Clarifions-les pour que vous utilisiez votre simulation en toute connaissance de cause.

Non, le simulateur ne donne pas le montant définitif

Une simulation est une projection, pas une promesse. Elle se base sur votre carrière passée et suppose que vous continuerez à cotiser dans des conditions similaires jusqu’à votre départ. Si vos revenus baissent, si vous passez à temps partiel, ou si la législation change, l’estimation évoluera.

Le jour de votre départ réel, la caisse de retraite établira un calcul définitif, potentiellement différent — surtout si votre relevé a été corrigé entre-temps.

Non, les 25 meilleures années ne concernent pas les fonctionnaires

Dans le régime général des salariés du privé, le revenu annuel moyen est calculé sur les 25 meilleures années. Mais les fonctionnaires de l’État voient leur retraite calculée sur le traitement indiciaire des 6 derniers mois d’activité.

Cette différence est majeure. Une simulation réalisée sur un portail dédié aux fonctionnaires n’utilise pas la même base de calcul que celle d’un salarié du privé.

Non, le relevé de carrière n’est pas toujours exact

Le relevé de carrière reflète ce que les caisses ont enregistré, pas nécessairement votre réalité professionnelle complète. Une vérification systématique est indispensable avant toute simulation.

Non, cumuler emploi et retraite n’est pas automatiquement simulé

La plupart des simulateurs standards ne modélisent pas un scénario de cumul emploi-retraite. Ils calculent une pension sur la base d’un arrêt total d’activité. Si vous prévoyez de continuer à travailler à temps partiel après votre départ, cette configuration demande souvent une simulation plus avancée, accessible via des menus spécifiques ou en contactant directement votre caisse.

Vos questions sur la simulation de pension retraite

Qu’est-ce qu’un simulateur retraite gratuit ?

C’est un outil en ligne, mis à disposition par les régimes de retraite, qui estime votre future pension à partir de votre relevé de carrière réel. Il est entièrement gratuit, sans publicité ni obligation. Les principaux sont accessibles via lassuranceretraite.fr, info-retraite.fr, agirc-arrco.fr, service-public.fr et retraitesdeletat.gouv.fr.

Comment calculer sa retraite avec un exemple ?

La retraite de base se calcule avec la formule : revenu annuel moyen × taux de liquidation × (trimestres validés / trimestres requis). Par exemple, avec 30 000 € de SAM, un taux plein de 50 % et 172 trimestres validés sur 172 requis, la pension annuelle de base atteint 15 000 €. La complémentaire Agirc-Arrco s’ajoute en multipliant le nombre de points par leur valeur.

Quel est l’impact de la nouvelle réforme sur ma simulation ?

L’âge légal de départ est progressivement repoussé à 64 ans pour les générations nées à partir de 1968, et la durée de cotisation exigée pour le taux plein est accélérée vers 172 trimestres dès la génération 1965. Ces deux paramètres modifient le nombre de trimestres requis et l’âge auquel vous pouvez partir sans décote.

Peut-on simuler sa retraite avec son numéro de sécurité sociale ?

Oui, votre numéro de sécurité sociale est la clé d’accès principale à vos droits. Il permet de vous connecter aux simulateurs de l’Assurance retraite, de l’Agirc-Arrco ou de Retraites de l’État. Sur certains portails comme Info Retraite, FranceConnect peut remplacer cette saisie en vous identifiant automatiquement.

C’est quoi le simulateur Marel ?

Marel est le simulateur mis à disposition par Retraites de l’État, spécifiquement conçu pour les fonctionnaires civils et militaires. Il permet de simuler la pension du régime des fonctionnaires en tenant compte du traitement indiciaire des six derniers mois et des bonifications spécifiques, ce que ne font pas les simulateurs du régime général.

Qu’est-ce que la durée d’assurance ?

La durée d’assurance correspond au nombre total de trimestres validés tout au long de votre carrière, que vous ayez cotisé (périodes travaillées) ou non (chômage, maladie, maternité). C’est l’un des trois piliers du calcul de la retraite, avec le revenu annuel moyen et le taux de liquidation.

Qu’est-ce que le revenu annuel moyen ?

Pour les salariés du privé, le revenu annuel moyen (SAM) est la moyenne de vos 25 meilleures années de salaire, revalorisées selon l’inflation. Pour les fonctionnaires, le calcul repose sur le traitement indiciaire des six derniers mois. Le SAM fixe la base de calcul de la retraite de base.

Existe-t-il une retraite minimum ?

Oui, c’est le minimum contributif. Si votre pension de base est faible malgré une carrière complète, ce dispositif la relève à un niveau plancher, sous conditions de ressources et de trimestres. Depuis la réforme 2023, ce minimum est revalorisé et peut atteindre jusqu’à 85 % du Smic net pour une carrière complète.