Perdre son conjoint bouleverse tous les repères, y compris financiers. La pension de réversion, qui permet au conjoint survivant de percevoir une partie de la retraite du défunt, est une bouée de secours. Mais comment savoir à quel montant vous pouvez prétendre sans vous perdre dans les démarches ? Les simulateurs en ligne, officiels et gratuits, vous aident à y voir plus clair en quelques minutes. Avant de plonger dans le détail des règles, testez rapidement notre outil interactif pour une première estimation personnalisée.

Pour vous faire gagner du temps, utilisez notre simulateur ci-dessous. En deux clics, il vous recommandera une estimation prenant en compte tous les régimes et votre situation personnelle.

La pension de réversion : de quoi parle-t-on exactement ?

Perdre son conjoint est une épreuve qui chamboule tout. Et dans ce moment, une question revient souvent : « Vais-je pouvoir garder un niveau de vie correct ? » C’est là que la pension de réversion entre en jeu. Elle permet au conjoint survivant de percevoir une partie de la retraite que le défunt touchait, ou aurait touchée s’il n’était pas encore parti en retraite.

Pour faire simple, cette pension représente 54 % du montant de la retraite du défunt, qu’il s’agisse de la retraite de base ou, selon les régimes, des complémentaires. Mais ce n’est pas automatique : il faut remplir certaines conditions liées à votre âge (55 ans minimum pour le régime général, par exemple), à vos ressources, et à votre situation maritale. Un divorce ne vous exclut pas forcément du dispositif, tandis qu’un remariage peut y mettre fin.

Les régimes concernés sont nombreux : le régime général (Carsat), la MSA pour les agriculteurs, les régimes complémentaires comme l’Agirc-Arrco pour les salariés du privé, ou encore l’Ircantec pour les contractuels du secteur public. Chacun a ses règles, mais tous proposent aujourd’hui un simulateur de réversion en ligne. C’est un premier pas rassurant, qui vous donne une estimation indicative, sans engagement, pour vous projeter avant de déposer un dossier officiel.

Votre simulateur de réversion : mode d’emploi pas à pas

Vous êtes devant l’écran, prêt à lancer une simulation. Pour éviter de perdre du temps et d’obtenir un résultat fiable, mieux vaut procéder dans l’ordre. Voici comment avancer, écran par écran.

Rassemblez les documents nécessaires avant de commencer

Même si le simulateur ne vous demande pas de téléverser des fichiers, il vous interroge sur des données précises. Ayez à portée de main :

- L’état civil complet du défunt (nom, nom de naissance, date et lieu de naissance, date de décès).

- Son numéro de Sécurité sociale : il permet d’identifier instantanément les régimes d’affiliation.

- La liste de ses régimes de retraite : Carsat si salarié du privé, MSA si agriculteur, etc.

- Votre propre âge et votre situation familiale actuelle (veuvage, divorce, remariage, enfants à charge).

- Une estimation de vos ressources personnelles actuelles (revenus, autres pensions, revenus du patrimoine) – même approximative, elle influe sur le résultat final.

Les étapes clés de la simulation, écran par écran

La plupart des simulateurs, sur info-retraite.fr ou directement sur les sites de l’Assurance retraite (Carsat) et de l’Agirc-Arrco, suivent une logique commune. D’abord, on vous demande de vous identifier, généralement via FranceConnect, ou de saisir votre propre numéro de sécurité sociale. Ensuite, vous déclarez la date du décès et les informations sur votre époux ou ex-époux.

Puis vient l’étape cruciale des ressources. Le simulateur vous interroge sur vos revenus des trois derniers mois, ou parfois de l’année précédente. Soyez le plus précis possible : si vous surestimez ou oubliez une source de revenus, l’estimation sera faussée. Une fois toutes les données saisies, l’outil affiche un montant mensuel brut estimé. Prenez-le pour ce qu’il est : une projection indicative. Si le chiffre vous semble très bas, vérifiez que vous n’avez pas oublié un régime (par exemple, une complémentaire Agirc-Arrco en plus de la Carsat). À l’inverse, un montant trop élevé doit vous inciter à revérifier vos déclarations de ressources.

Exemple concret : Marie, 67 ans, veuve d’un retraité du privé

Prenons le cas de Marie, 67 ans, veuve depuis six mois. Son mari, André, était cadre salarié du privé et percevait une retraite brute mensuelle de 1 800 € (1 200 € de régime général Carsat + 600 € de complémentaire Agirc-Arrco). Marie, elle, touche une petite retraite personnelle de 500 € par mois et n’a pas d’autres revenus.

Elle lance une simulation sur le portail commun info-retraite.fr en renseignant les données d’André et sa propre situation. Résultat estimé :

- Part Carsat (taux de 54 %) : environ 648 € brut par mois.

- Part Agirc-Arrco (taux de 60 %) : environ 360 € brut par mois.

Soit un total d’environ 1 008 € brut mensuel, sous réserve du respect du plafond de ressources (21 985,60 € par an pour une personne seule en 2025, chiffre révisable en 2026). Le simulateur précise que, compte tenu de ses ressources personnelles, Marie ne dépasse pas le seuil et pourrait donc toucher cette somme intégralement. Elle peut maintenant prendre rendez-vous avec sa caisse pour confirmer ses droits. Ce résultat n’est pas une promesse, mais il lui donne une base concrète.

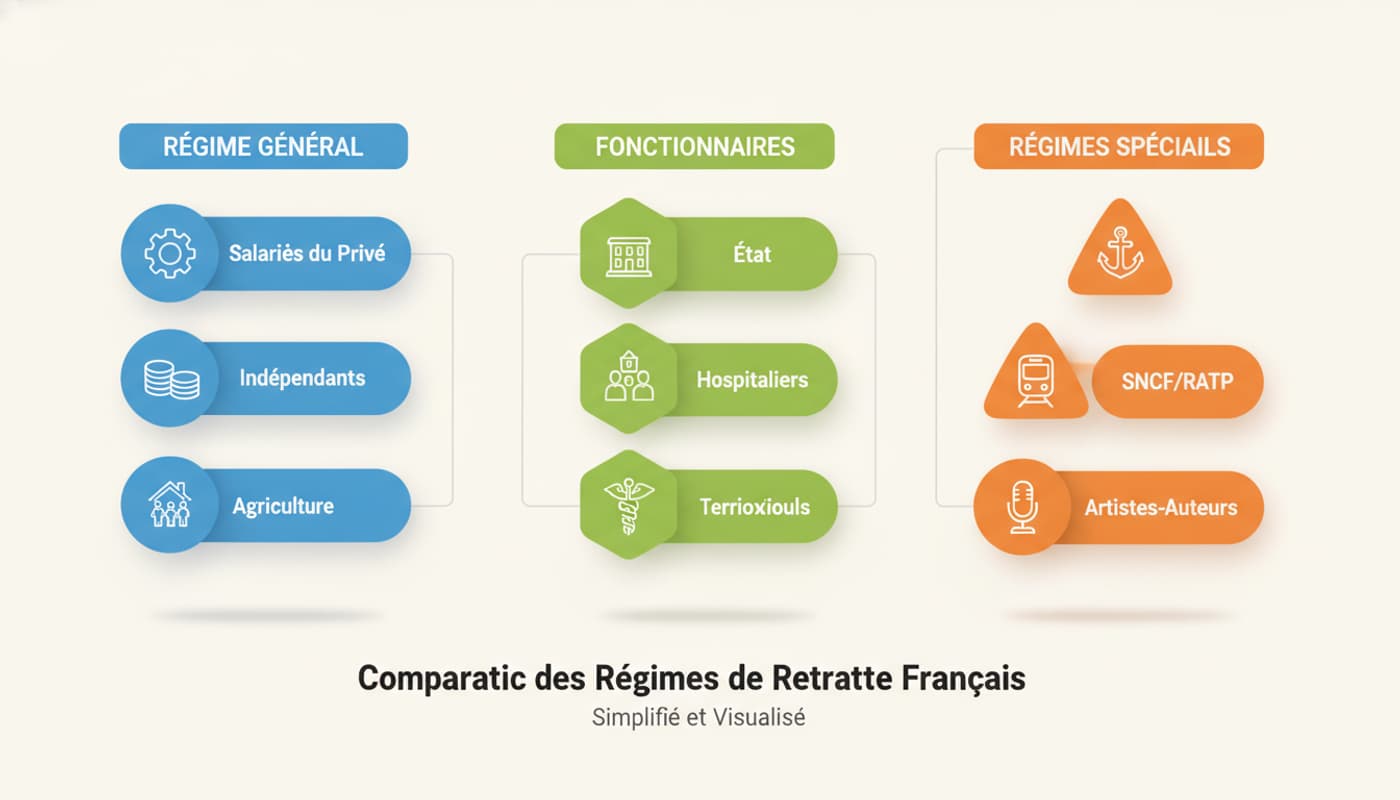

Régimes de retraite et règles de réversion : un paysage complexe

Chaque régime de retraite a ses propres règles pour la réversion. Avant de vous lancer, il est utile d’y voir plus clair, car un même conjoint peut dépendre de deux, voire trois régimes différents.

Tableau comparatif des conditions par régime

| Régime | Âge minimum | Condition de ressources | Taux applicable | Particularités |

|---|---|---|---|---|

| Régime général (Carsat) | 55 ans | Oui (plafond annuel) | 54 % | Majoration de 10 % pour 3 enfants à charge ou élevés. |

| Agirc-Arrco | 55 ans | Non | 60 % | Pas de condition de ressources. Paiement sans interruption si vous ne vous remariez pas. |

| MSA (agriculteurs) | 55 ans | Oui | 54 % | Fonctionne comme le régime général pour les salariés agricoles. Les exploitants ont des règles spécifiques. |

| Ircantec | Pas d’âge min. | Oui (plafond) | 50 % | Cependant, majoration de 10 % si vous avez 50 ans et une durée d’assurance suffisante. |

| CNRACL (fonctionnaires territoriaux/hospitaliers) | Pas d’âge min. | Non | 50 % | Aucune condition d’âge ni de ressources. Le remariage supprime le droit. |

Ces informations sont valables pour un conjoint survivant non remarié. Pensez à toujours consulter le site officiel de votre caisse pour les valeurs actualisées des plafonds de ressources.

Focus sur le régime des complémentaires Agirc-Arrco

Si votre défunt conjoint a cotisé dans le secteur privé, il a automatiquement acquis des droits à l’Agirc-Arrco. Bonne nouvelle : pour la pension de réversion, il n’y a pas de condition de ressources. Peu importe le niveau de votre propre retraite ou de vos revenus, vous pourrez prétendre à 60 % de la pension complémentaire que votre conjoint touchait ou aurait touchée. La demande se fait directement sur le site de l’Agirc-Arrco, souvent en une seule fois si vous cochez la case correspondante sur le formulaire de demande de la Carsat. Le simulateur dédié, accessible depuis l’espace personnel, est particulièrement clair : il suffit de renseigner les mêmes données d’état civil et de revenus que pour le régime de base.

Simulation de réversion en 2026 : ce qui change (et ce qui ne change pas)

L’année 2026 ne devrait pas bouleverser les grands principes de la réversion. Les taux (54 % pour le régime général, 60 % pour l’Agirc-Arrco, etc.) sont inscrits dans la loi et ne changeront pas sans réforme de fond. Ce qui évolue chaque année, en revanche, ce sont les plafonds de ressources, revalorisés en fonction de l’inflation ou du Smic. Par exemple, le plafond annuel pour une personne seule au régime général devrait être réajusté au 1er janvier 2026 : impossible, aujourd’hui, de vous donner le chiffre exact, mais sachez que les simulateurs officiels intègrent automatiquement la dernière valeur connue. Vérifiez toujours que la mention “conditions en vigueur au 1er janvier 2026” apparaît sur la page de résultats pour être sûr d’utiliser les bons seuils.

Autre point d’attention : l’harmonisation des démarches en ligne se poursuit, et le portail info-retraite.fr centralise désormais une grande partie des simulations, vous évitant de ressaisir plusieurs fois les mêmes informations.

Les erreurs à éviter lors de votre simulation de pension de réversion

L’outil est bien fait, mais quelques oublis classiques peuvent fausser votre estimation. Gardez ces pièges en tête :

- Oublier un régime : votre conjoint a pu cotiser à la Carsat, à l’Agirc-Arrco et à une caisse de cadres. Ne pas toutes les lister sous-estime le résultat.

- Confondre brut et net : le simulateur donne un montant brut, avant prélèvements sociaux. Pensez à retrancher environ 9 à 10 % pour obtenir le net.

- Ne pas déclarer un changement de situation : si vous vous êtes remarié ou pacsé, le simulateur doit le savoir, sans quoi le résultat n’a aucun sens.

- Saisir des ressources erronées : une pension oubliée, des loyers perçus non déclarés… et l’estimation sera trop élevée. Soyez exhaustif.

FAQ : Vos questions sur le calcul et la simulation de la réversion

Comment se fait le calcul de la pension de réversion ?

La pension est calculée en appliquant un taux de 54 % à la retraite que le défunt percevait ou aurait perçue. Par exemple, pour une retraite de base de 1 600 € bruts, la réversion serait de 864 € bruts mensuels, sous réserve du plafond de ressources en vigueur.

Quelles sont les nouvelles règles pour la pension de réversion ?

Les principaux changements pour 2026 concernent les plafonds de ressources, révisés chaque année, et la poursuite de la simplification des démarches en ligne. Les taux de réversion et les conditions d’âge restent inchangés pour l’ensemble des régimes.

Comment la Carsat calcule la pension de réversion ?

La Carsat applique un taux de 54 % à la pension de retraite de base du défunt. Ce montant est ensuite comparé à un plafond de ressources qui prend en compte vos propres revenus. Une majoration de 10 % peut s’ajouter si vous avez élevé trois enfants.

Puis-je cumuler ma retraite et la pension de réversion de mon mari ?

Oui, sous conditions. Au régime général, vos ressources personnelles (incluant votre propre retraite) ne doivent pas dépasser le plafond annuel. Si ce plafond est dépassé, la réversion est réduite, voire supprimée temporairement.

Comment savoir si j’ai droit à la réversion après un divorce ?

Le divorce ne supprime pas votre droit à réversion. Toutefois, la pension sera partagée au prorata des années de mariage si le défunt a eu plusieurs conjoints. Le simulateur vous demandera la date du divorce et les autres unions éventuelles.

Quel est le montant de la réversion en cas de remariage ?

En principe, le remariage met fin au versement de la pension de réversion, quel que soit le régime. Si vous vivez en couple sans être marié (Pacs ou concubinage), votre droit est maintenu ; il faut simplement le déclarer.

Comment obtenir une simulation pour le régime Agirc-Arrco ?

Rendez-vous sur le site de l’Agirc-Arrco, dans votre espace personnel ou en accès libre. Le simulateur applique un taux de 60 % sans condition de ressources. Préparez votre numéro de Sécurité sociale et celui du défunt pour démarrer.

Le calcul de la réversion se fait-il sur le brut ou le net ?

Le calcul s’effectue toujours sur le montant brut de la retraite du défunt. Le simulateur vous donne une estimation brute. Pour connaître votre revenu net, retirez environ 9 à 10 % correspondant aux prélèvements sociaux.

Où trouver un exemple concret de calcul de réversion ?

Vous trouverez un exemple détaillé dans la section « Marie, 67 ans, veuve d’un retraité du privé » de cet article. Les simulateurs officiels, comme celui d’info-retraite.fr, proposent également des cas types commentés.

Et maintenant ? Passez de la simulation à l’action

Vous avez maintenant une vision beaucoup plus claire de vos droits et savez comment utiliser un simulateur de réversion sans stress. L’étape suivante est de franchir le pas, en testant éventuellement plusieurs scénarios (avec ou sans prise en compte de votre propre retraite, par exemple). Une fois les estimations obtenues, prenez contact avec votre caisse de retraite pour confirmer les chiffres et déposer un dossier personnalisé. Vous n’êtes pas seul dans cette démarche : chaque caisse propose des conseillers formés pour vous accompagner.